• Steuersystem

• Steuersystem

Fünf Thesen zum Steuersystem

- Das Steuersystem moderner Demokratien unterscheidet sich kaum von denen nichtdemokratischer Staaten. Ein spezifisch demokratisches System der Finanzierung von Staatsaufgaben gibt es bisher nicht.

- Das Grundprinzip bestehender Steuersysteme ist, dass die Staatseinnahmen in einer Gesamt-Staatskasse zusammenfließen und dass die Regierung dann über die Mittelverwendung hieraus entscheidet. Dieses System ist für den einzelnen Bürger nicht transparent.

- Wo es in Wahlen immer um die Staatskasse als ganze geht, können Parteien den Bürgern immer wieder bestimmte staatliche Wohltaten versprechen, ohne den dadurch bedingten anderweitigen Verzicht offenzulegen.

- Transparenter, rationaler und demokratischer wäre ein Steuersystem, bei dem die Bürger wüssten, wie viel Steuern sie für welchen Politikbereich zahlen, und wenn sie hierauf in Wahlen gezielt Einfluss nehmen könnten.

- Realisierbar wäre ein solcher demokratischer Einfluss auf die Einnahmen und Ausgaben einzelner Politikbereiche in einer neokratischen Staatsordnung (auch Spartenstaat bzw. mehrspurige Demokratie genannt. Zur Begriffserläuterung s. auch das Glossar in www.neoplis.info).

- Nur in einer solchen Ordnung ließen sich die Voraussetzungen für eine wirklich rationale demokratische Willensbildung in Sachen Staatsfinanzen schaffen.

Essays und Artikel

- Die Logik der Finanzpolitik

- Bürgergeld, Erbschaftsteuer und intertemporale Umverteilung

- Staatsfinanzen und politische Ordnung

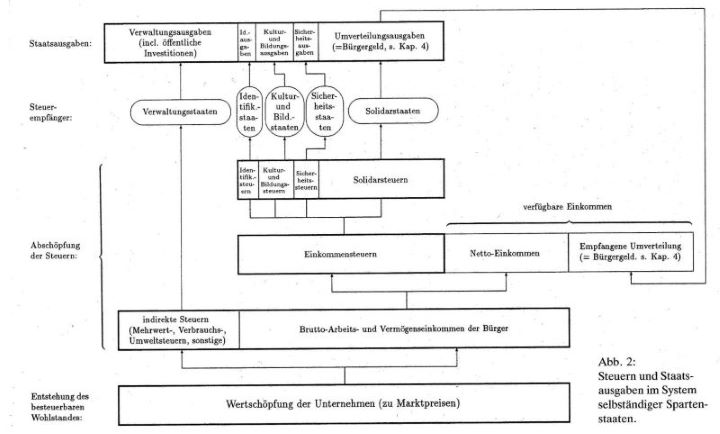

Das untenstehende beispielhafte Funktionsschema eines neokratischen Steuer- und Staatsausgabensystems ist dem Buch Nationalstaat, Solidarstaat, Effizienstaat. Neue Staatsgrenzen für neue Staatstypen (Darmstadt 1992, S. 69) entnommen.

Ein solches neokratisches System der Staatsfinanzen kann natürlich in sehr vielen Varianten realisiert werden. Dies ergibt sich schon daraus, dass für die Anzahl und die Aufgabenabgrenzung der Staatssparten verschiedenste Lösungen vorstellbar sind.

In diesem System können – und müssen zum Teil – mehrere Staatssparten sich das Aufkommen aus einer Steuerart teilen.

Um die Systemtransparenz zu wahren, sollte sich aber keine Staatssparte aus mehr als einer Steuerart finanzieren.